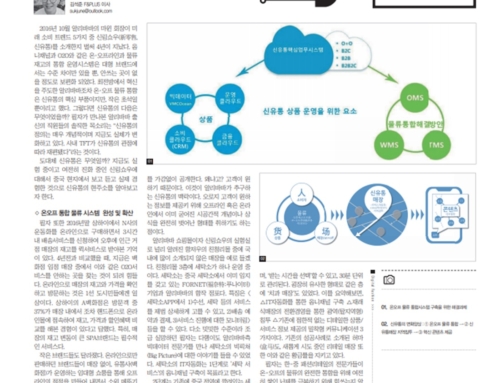

2020-02-15 | 패션인사이트 858호 |

생존을 위한 중국 패션리테일의 변화

中유통사업의 동향과 전망 : 어느 고객과 어떤 채널에 집중할 것인가?

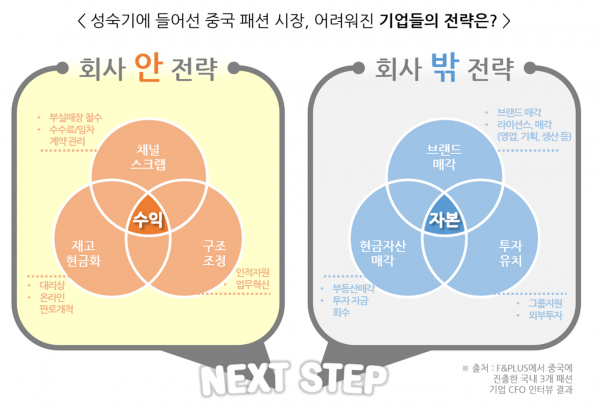

중국에 리테일 채널을 갖고 있는 한국 패션, 뷰티, 외식업 관련 기업들은 대부분 최근 5년간 수익악화로 인해 사업을 철수한다는 이야기가 곳곳에서 들려온다. 이들은 어려운 상황을 해결하기 위해 △매장 스크랩(부실매장 철수) △온라인과 대리상을 통한 재고현금화 채널 확장 △구조조정을 통한 비용 감축이라는 카드를 꺼내고 있다. 대외적으로는 브랜드나 라이선스 매각 등의 강수를 두기도 한다.

IMF를 겪으면서, 타이트한 수익관리를 해본 실무자들이 현재는 각 법인의 경영자급이다 보니 한국기업을 중심으로 이러한 무드가 현지 기업보다 강한 것 또한 사실이다. 철저하게 ‘현금 흐름과 관리’에 집중하고 있는 무드 말이다. 실례로 중국 대형 패션그룹 A는 구조조정 전문가로 IMF를 경험했던 한국인을 헤드헌팅 할 정도이다. 그에 따른 효과도 증명되고 있다고 한다.

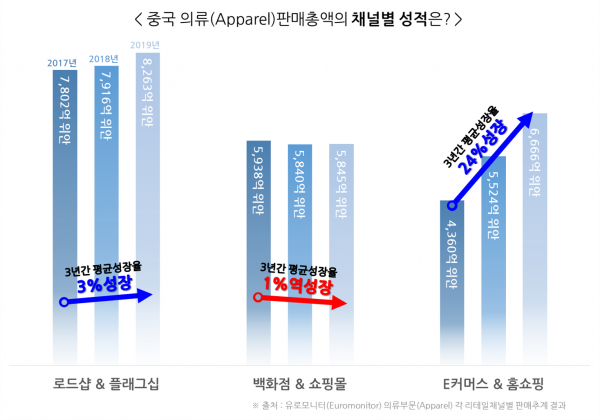

중국 패션시장이 성숙기로 진입하면서 고객의 지갑은 그대로인데, 시장 점유율 전쟁은 더욱 가속되면서 리딩 브랜드들의 외형 성장이 한계에 직면하고 있다. 2000년대 중반까지 매장확산을 해왔던 결과, 치솟는 임대료와 인건비는 피해갈 수 없는 수익 악화의 원인이 되고 있다. 현시점의 생존을 위한 군살빼기는 자연스러운 경영 사이클로도 해석할 수 있다. 그러나 수익관리에 성공하면 살아남는 것인가? 본질적인 질문을 해보면, 수익관리로 성숙기를 돌파하는 브랜드는 극히 한정돼 있다. 충성고객이 압도적이게 많아서 탈(脫)지역화가 가능한 수준이거나, 혹은 탄탄하게 준비된 CRM을 통해 채널다각화에 이미 성공한 브랜드들은 군살만 빼도 충분할지 모른다. 한편 이와는 다르게, 대다수의 브랜드의 미래는 3가지 대표적인 채널 모두에서 비관적으로 보인다

◇ 이커머스 성장하지만, 콘텐츠 부족=기회 시장

첫째, 백화점은 이미 수년 전부터 대형 로드샵 확산과 온라인으로의 유출이 늘어나면서 집객이 곤두박질 치고 있다. 두번째, 쇼핑몰과 플래그십의 운영은 까다로운 임차 계약 조건을 만족해도 임대료 상승폭 대비 매출 성장폭이 미달한다는 전망이 지배적이다. 세번째, 온라인은 알리바바나 징동과 같은 메가 플랫폼들의 압박이 더 심해지고 있다. 울며겨자먹기식으로 대형 마케팅 행사에 참여하기 위하여 수익을 포기한 할인과 CPC/CPM등의 마케팅 비용 급증은 심각한 수준이다. 온라인 전환에 성공했다고 알려진 중국 로컬 브랜드들 조차 매출액대비 판관비 비율이 가장 높은 채널은 온라인이라고 한다. △백화점의 집객 추락 △쇼핑몰의 임대료 폭등 △온라인의 출혈경쟁이라는 3대 악재가 수익관리를 통한 대응 가능한 수준을 이미 넘어섰다. 브랜드에게는 이제 한 두번의 큰 의사결정밖에 내리지 못하는 중국에서의 마지막 골든타임이 왔다는 것을 의미한다. 그렇다면 무엇을 준비해야 하는가? 리테일 채널 전문가의 이야기를 들어보았다.

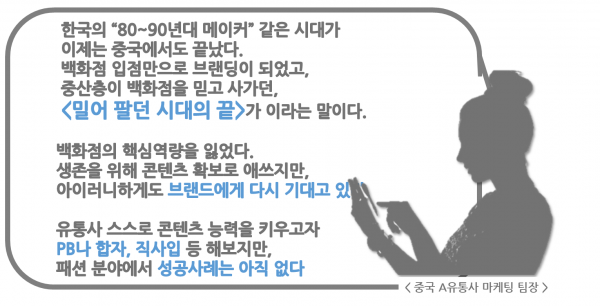

온오프의 리테일 플랫폼에서 브랜드를 관리하는 자오샹(招商)들은 하나같이 “콘텐츠가 없다”는 말을 한다. 고객들의 안목이 높아지면서 쇼핑몰이나 백화점이 갖고 있는 하드웨어 측면에서의 브랜딩 역량이 과거와 완전히 다른 국면이라는 것이다.

기존에는 MD들이 <공간 사업자>의 업무 관점이 강했다 즉, 채널수수료와 임대비용에 따라 입점여부와 입점포트폴리오를 관리가 메인이었다. 필자도 담당자를 만나면서 ‘패션의류’에 대한 지식이 부족해도 상권에서의 계약조건과 수수료, 관리비용과 관계된 ‘첩보능력’ 만큼은 수준급인 사람을 되려 많이 만났던 경험이 있다. 그러나, 최근에는 브랜드 출신의 콘셉터를 팀내부적으로 구성하며 신규 브랜드를 발굴하는 <콘텐츠 개발> 역량을 강화하고 있는 추세이다.

◇ 지링후와 신흥중산층이 소비 주축으로

그들이 콘텐츠 개발에 있어서 주목하는 첫번째는 바로 고객이다. ‘90后(지링후 : 90년대 이후 출생자)’와 ‘신흥중산층’이 中패션시장의 성숙기 진입의 중심에 있는 고객이다. 성숙된 패션 소비자의 특징으로는, 브랜드의 히스토리를 검색하며, 상품과 가격을 여러 플랫폼에서 비교 구매한다. 상하이 A백화점 리서치에 따르면 쇼핑객 중 37%가 상품을 사기 전에 동일한 상품의 온라인가격을 반드시 확인한다는 결과가 있다 (점포WIFI이용고객 웹트래킹). 스마트 쇼퍼이면서, 또한 트렌드에 민감한 고객의 눈높이를 이해하는 것이 브랜드와 리테일 모두의 첫번째 숙제이다. 90后(죠링후) 의 맞춰 나온 실험매장의 사례가 <网红(왕홍:SNS인플루언서) 편집샵> 이다. 왕홍이 소개하여 대박난 상품만을 패션, 뷰티, 완구 등을 편집하여 주간 단위로 30% 교체해 주고 있다. (*사진참고)

이러한 지링후와 신흥중산층을 타겟으로 삼는 신유통 콘텐츠는 3가지 공통점을 갖고 있다. △ 위의 사진으로 소개된 것 같은 브랜드 기획에서부터 온오프 융합을 염두에 둔 옴니채널형 콘텐츠 △ 북미, 유럽권에서의 높은 인지도와 아카이브가 있는 글로벌 브랜드를 현지화한 콘텐츠 △ 패션과 중고품(리셀), 완구, 생활용품, 뷰티, 미술, 서적 등을 융합한 셀렉숍형 콘텐츠가 이에 해당한다.

중국 유통의 판도를 바꿀 핵심 고객인 ①90后(죠링후)고객 ②신흥중산층 ③3~5선도시고객에 대하여 이어지는 기고에서 심도있게 다루고자 한다. 고객이 바뀌면 ‘세일즈 & 마케팅 방식’도 바뀌어야 한다. 사진으로 소개된 신유통의 예시이다. 상품을 접하는 과정부터 남다르기 때문에, 상품을 경험하는 모든 과정의 천지개벽이 현재 진행 중이다. 소극적 정의의 온오프통합을 뛰어넘어, 신유통으로의 변화는 고객의 일상생활에 침투하고 있다. CRM, 빅데이터의 연결성강화, AI(인공지능) 으로 새로운 국면에 접어든 알리바바의 新零售(신링쇼:신유통)에 대해서 추가하여 기고 예정이다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}